A Gennaio è tempo di numeri e come di consueto Dataforce pubblica le statistiche 2024 dell’autonoleggio. Sentiamo spesso parlare di crisi dell’automotive ma che 2024 è stato per l’autonoleggio? Il Noleggio a Lungo Termine è in crisi? Quello a Breve Termine è in salute?

In prima battuta possiamo dire che dai dati emerge una chiara dicotomia tra il segmento del Noleggio a Lungo Termine (NLT) e quello del Noleggio a Breve Termine (NBT), con trend opposti che potrebbero segnalare un cambiamento nelle preferenze dei consumatori e nelle strategie aziendali.

Crollo del Noleggio a Lungo Termine -17,78%

Il 2024 si è rivelato un anno particolarmente complesso per il settore del noleggio a lungo termine, che ha registrato una flessione significativa rispetto all’anno precedente. Con un calo complessivo di 66.728 unità, corrispondente a una diminuzione del 17,68%, il settore è passato da 377.429 a 310.701 veicoli. Questo declino ha interessato quasi tutte le sottocategorie del segmento. Il segmento Top composto dai top player del NLT (Arval,Ayvens, Alphabet, Drivalia…) è quello che in termine assoluti ha sofferto il maggior calo di immatricolazioni trascinando al ribasso di fatto l’intero NLT. Su 66728 immatricalzioni in meno 49800 sono del segmento TOP.

Anche il segmento Captive ha subito una flessione considerevole, con una riduzione di 15.138 unità (-11,62%), mentre il segmento Medium ha visto una diminuzione di 3.900 unità (-26,79%). L’unica nota positiva in questo panorama è rappresentata dalla categoria “Altro”, che ha registrato un incremento di 2.110 unità, con una crescita percentuale del 103,13%. Tuttavia, dato il volume relativamente ridotto di questo segmento, questo aumento non è stato sufficiente a compensare le perdite negli altri comparti.

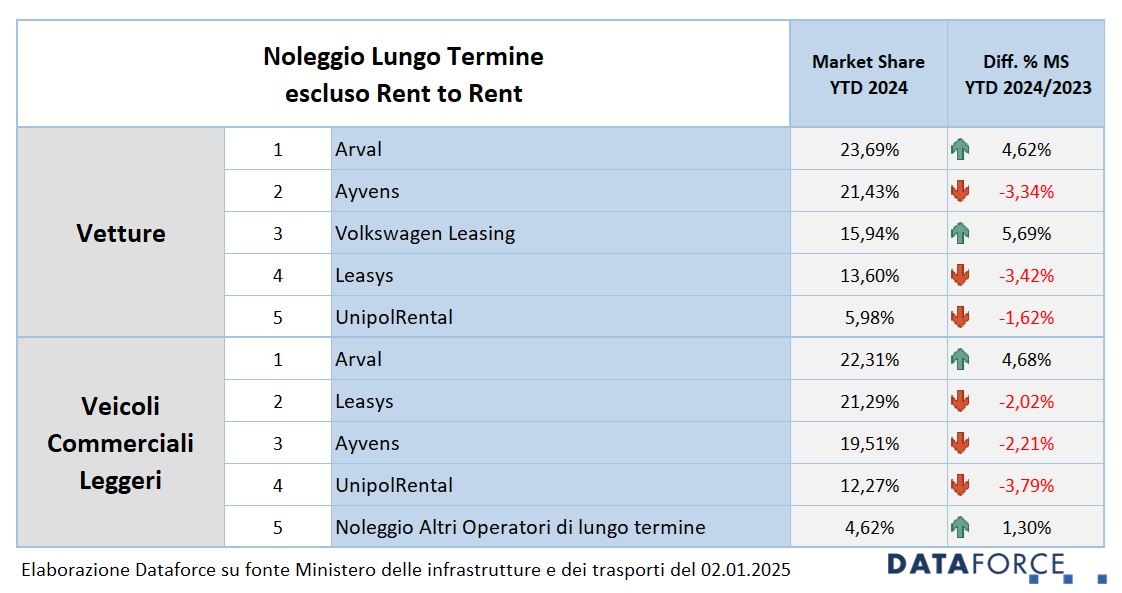

Statistiche 2024 autonoleggio: analisi per operatore NLT

Arval si conferma leader nel noleggio a lungo termine per le Passenger Cars nel 2024, con una quota di mercato del 23,7%, in crescita di 4,6 punti rispetto al 2023. Nonostante un calo delle immatricolazioni nel Q4 (-16%, contro un mercato sceso di 6 punti), Arval mantiene il primo posto.

Al secondo posto nel cumulato annuale troviamo Ayvens, nato dalla fusione tra ALD Automotive e LeasePlan, con una quota del 21,4% e oltre 6.000 unità in meno rispetto ad Arval. Volkswagen Leasing si distingue nel Q4, superando Ayvens con oltre 14.000 immatricolazioni. Nel 2024 Volkswagen chiude terza con il 16% di quota mercato.

Leasys è quarta, con una quota del 13,6% e circa 40.000 nuove targhe, ma registra un calo del 35,7%. UnipolRental è quinta con il 6% di mercato. Seguono Alphabet, Kinto Italia, Drivalia, ES Mobility, Mercedes-Benz Lease Italia, Gruppo Santander (SCR – Drive), Athlon e Stellantis Renting (1.240 immatricolazioni).

Noleggio a Breve Termine: crescita robusta del 19,58%, anche se lontani dai livelli pre-covid

In netto contrasto con il lungo termine, il settore del noleggio a breve termine ha mostrato una performance decisamente positiva nel 2024. Il comparto ha registrato una crescita complessiva di 12.634 unità, pari a un incremento del 19,58%, passando da 64.517 a 77.151 veicoli. Questo risultato è stato trainato principalmente dal segmento Top, che ha visto un aumento di 15.026 unità (+33,24%) che al netto delle minori immatricolazioni degli altri operatori rappresenta di fatto il 100% dell’incremento di immatricolazioni dei mezzi.

Anche il segmento Medium ha contribuito positivamente alla crescita, con un incremento di 1.016 unità (+12,18%). L’unico elemento in controtendenza è stato il segmento “Altro”, che ha registrato una flessione di 3.408 unità (-31,08%). Nonostante questa parziale contrazione, la quota di mercato complessiva del noleggio a breve termine è aumentata, raggiungendo il 4,93% con un incremento dello 0,83% rispetto al 2023.

I dati ci suggeriscono che il 2024 è stato un anno in cui i professionisti del NBT sono tornati a investire e a trascinare il settore, un settore che nel 2024 ha beneficiato del buon andamento del turismo (+2,5% presenza e +7,4% visitatori stranieri).

Va ricordato che, seppur positivo, è ancora lontano dal livello precovid che nel 2019 ha visto 173.172 immatricolazioni contro le attuali 77.151.

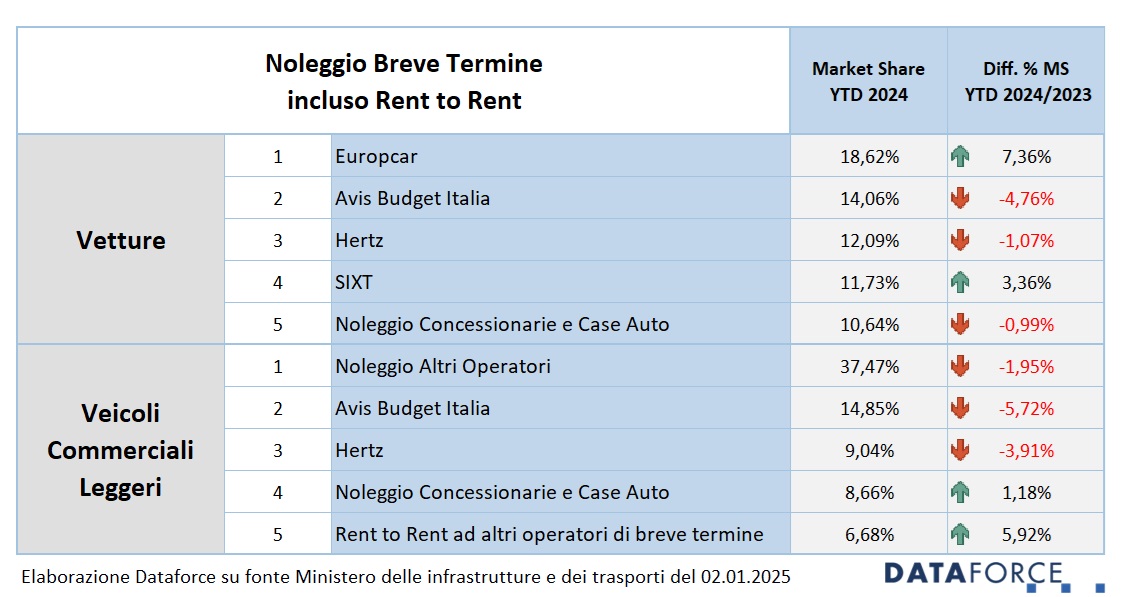

Statistiche 2024 autonoleggio: analisi per operatore NBT

Le previsioni del mercato dell’autonoleggio per il 2025

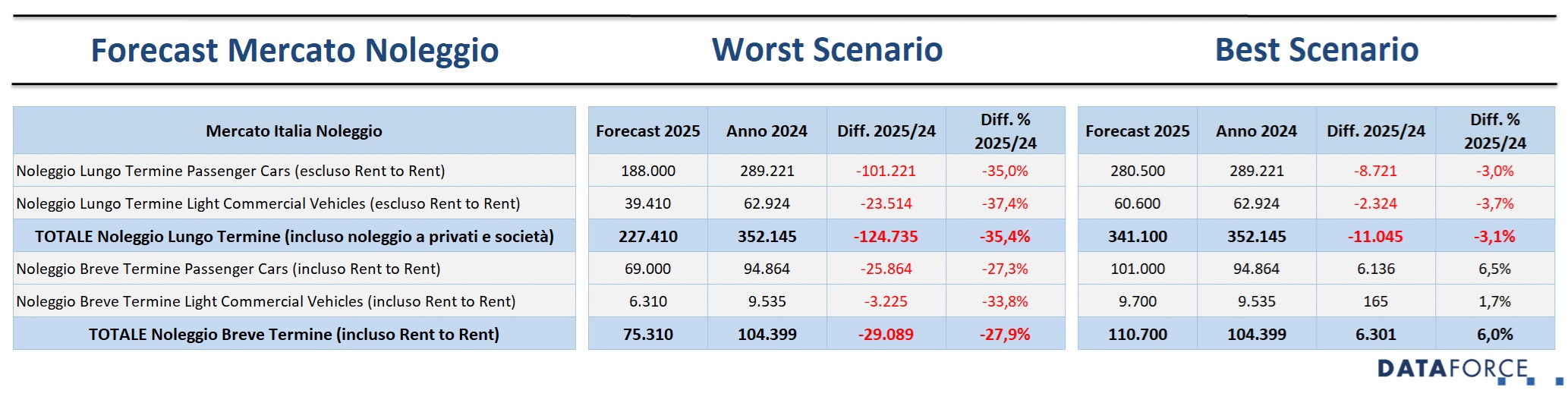

Il futuro del mercato dell’autonoleggio per il 2025 è caratterizzato da due possibili scenari, fortemente influenzati da due fattori chiave: l’applicazione del nuovo sistema di calcolo del fringe benefit e la decisione dell’UE sulle multe per lo sforamento dei limiti di emissioni nelle nuove immatricolazioni. Dataforce, oltre a elaborare le statistiche 2024 dell’autonoleggio, ha formulato due scenari previsionali distinti.

Il futuro del mercato dell’autonoleggio per il 2025 è caratterizzato da due possibili scenari, fortemente influenzati da due fattori chiave: l’applicazione del nuovo sistema di calcolo del fringe benefit e la decisione dell’UE sulle multe per lo sforamento dei limiti di emissioni nelle nuove immatricolazioni. Dataforce, oltre a elaborare le statistiche 2024 dell’autonoleggio, ha formulato due scenari previsionali distinti.

SCENARIO MIGLIORE

In questo scenario, che prevede l’annullamento delle multe, il mercato mostrerebbe una sostanziale tenuta:

Noleggio a Lungo Termine:

– Volume totale previsto: 341.100 unità (-3,1% rispetto al 2024)

– Passenger Cars: 280.500 unità (-3,0%, pari a -8.721 veicoli)

– Light Commercial Vehicles: 60.600 unità (-3,7%, pari a -2.324 veicoli)

Noleggio a Breve Termine:

– Volume totale previsto: 110.700 unità (+6,0% rispetto al 2024)

– Passenger Cars: 101.000 unità (+6,5%, pari a +6.136 veicoli)

– Light Commercial Vehicles: 9.700 unità (+1,7%, pari a +165 veicoli)

SCENARIO FAVOREVOLE

In questo scenario, che mantiene le sanzioni, si prospetta un drastico calo dei volumi:

Noleggio a Lungo Termine:

– Volume totale previsto: 227.410 unità (-35,4% rispetto al 2024)

– Passenger Cars: 188.000 unità (-35,0%, pari a -101.221 veicoli)

– Light Commercial Vehicles: 39.410 unità (-37,4%, pari a -23.514 veicoli)

Noleggio a Breve Termine:

– Volume totale previsto: 75.310 unità (-27,9% rispetto al 2024)

– Passenger Cars: 69.000 unità (-27,3%, pari a -25.864 veicoli)

– Light Commercial Vehicles: 6.310 unità (-33,8%, pari a -3.225 veicoli)

La differenza tra i due scenari è drammatica: nel caso peggiore, il mercato subirebbe un tracollo che riporterebbe il settore automotive ai livelli del 1975, periodo della prima crisi petrolifera. Il volume complessivo si attesterebbe a 1.109.000 nuove targhe, contro le 1.623.000 previste nello scenario migliore, evidenziando come le decisioni normative possano avere un impatto determinante sul futuro del settore.

Quando l’incertezza spinge verso la flessibilità

La marcata differenza tra l’andamento del lungo e del breve termine potrebbe essere interpretata come un segnale di una trasformazione più profonda nelle modalità di fruizione della mobilità. La crescita del noleggio a breve termine potrebbe riflettere una maggiore propensione dei consumatori verso soluzioni più flessibili e meno vincolanti, possibilmente influenzata dall’incertezza economica e dalla rapida evoluzione del mercato automobilistico.

D’altro canto, il calo nel segmento del lungo termine potrebbe essere legato a diversi fattori, tra cui l’impatto delle politiche di elettrificazione del parco auto, le incertezze normative e gli effetti della transizione energetica sul mercato automotive. La significativa contrazione nel segmento Top potrebbe anche suggerire un ripensamento delle politiche di fleet management da parte delle aziende.

Guardando al futuro, sarà interessante osservare se questi trend si confermeranno o se assisteremo a un riequilibrio tra i due segmenti. Le sfide della transizione ecologica, l’evoluzione delle preferenze dei consumatori e le dinamiche macroeconomiche continueranno a svolgere un ruolo cruciale nel plasmare il futuro del mercato dell’autonoleggio in Italia.