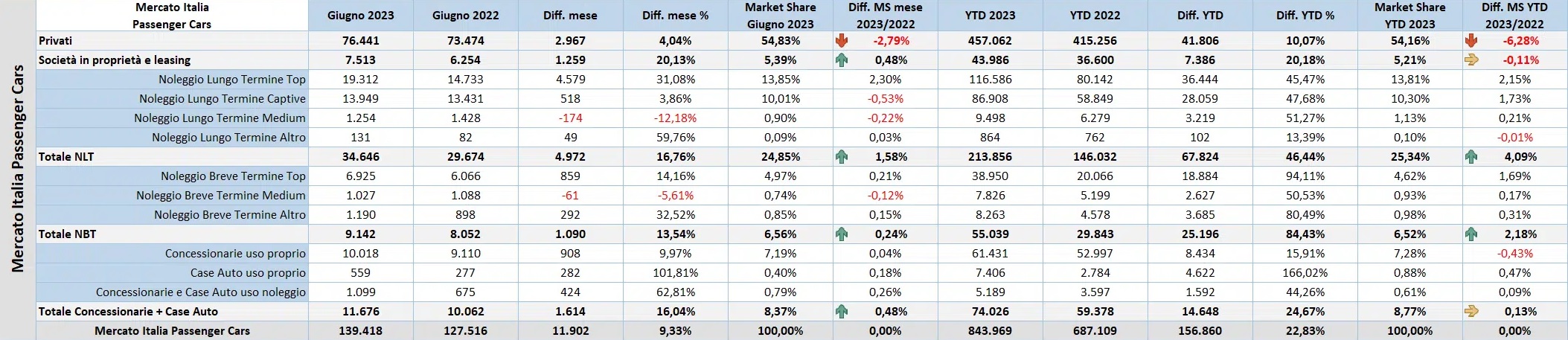

Le immatricolazioni del primo semestre 2023 del noleggio auto hanno il segno più sia per il noleggio a lungo termine sia per il noleggio a breve termine. Secondo i dati di Dataforce, le immatricolazioni del noleggio a lungo termine crescono del 46,44% rispetto allo stesso periodo del 2022 e per il noleggio a breve termine crescono del 84,43%.

Se il dato è positivo per il NLT raggiungendo la quota record di 213.856 immatricolazioni, lo è un po’ di meno per il NBT che, malgrado la crescita, con le sue 55.039 immatricolazioni è lontano dai livelli pre-covid dove, nel 2019, le immatricolazioni erano 139784.

Noleggio a lungo termine

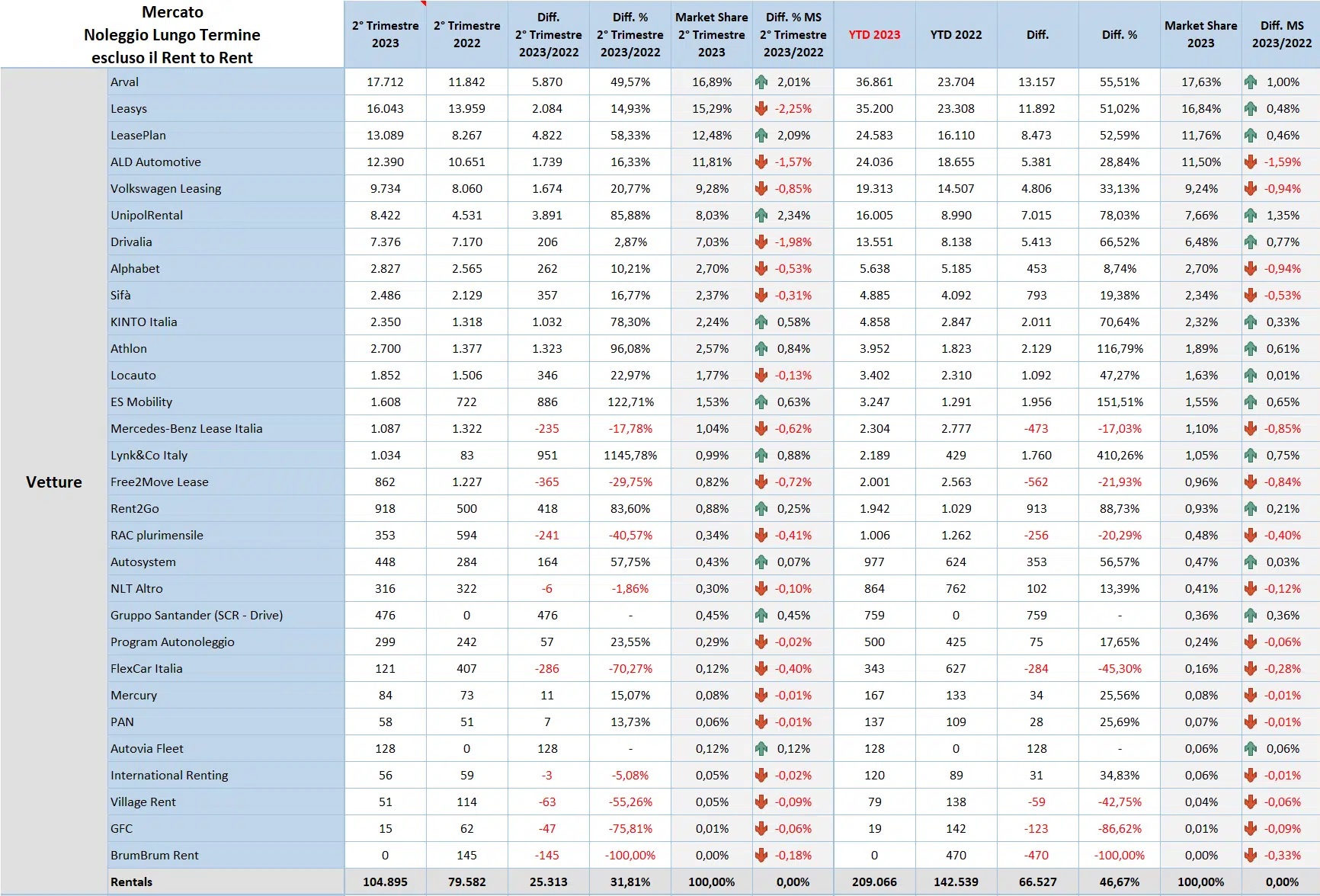

Il noleggio a lungo termine è in netta ascesa, complice, forse, il prezzo alto degli autoveicoli nuovi che portano il consumatore a valutare nuove formule di accesso. Rispetto al 2022 i veicoli immatricolati sono stati 67.824 in più registrando quindi una crescita del 46,44% e raggiungendo la quota record di 213.856 veicoli.

Crescono tutti i segmenti. Il Top, quello delle società di noleggio di maggiore dimensione cresce del 45,47%, il Captive rappresentato dalle società di proprietà delle case produttrici cresce del 47,68% e il Medium rappresentato dalle società di noleggio di medie dimensioni cresce addirittura del 51,27%.

Se nel 2022 Leasys spodestava Arval, nel 2023 è successo l’inverso. Con le sue 36.861 immatricolazioni, Arval cresce del 55,51% e raggiunge una quota di market share del 17,63%. A seguire, Leasys che, come Arval segna una robusta crescita nelle immatricolazioni con 35.200 veicoli e una quota di market share del 16,84%. A seguire LeasePlan con una quota di market share del 11,76% e ALD con 11,50%. Le quattro aziende assieme rappresentano più del 50% delle immatricolazioni del noleggio a lungo termine.

Degna di nota, la crescita di KINTO, il brand del gruppo Toyota dedicato al noleggio che con il suo +70,64% dimostra di credere nel noleggio e nella crescita del noleggio in Italia.

Noleggio a breve termine

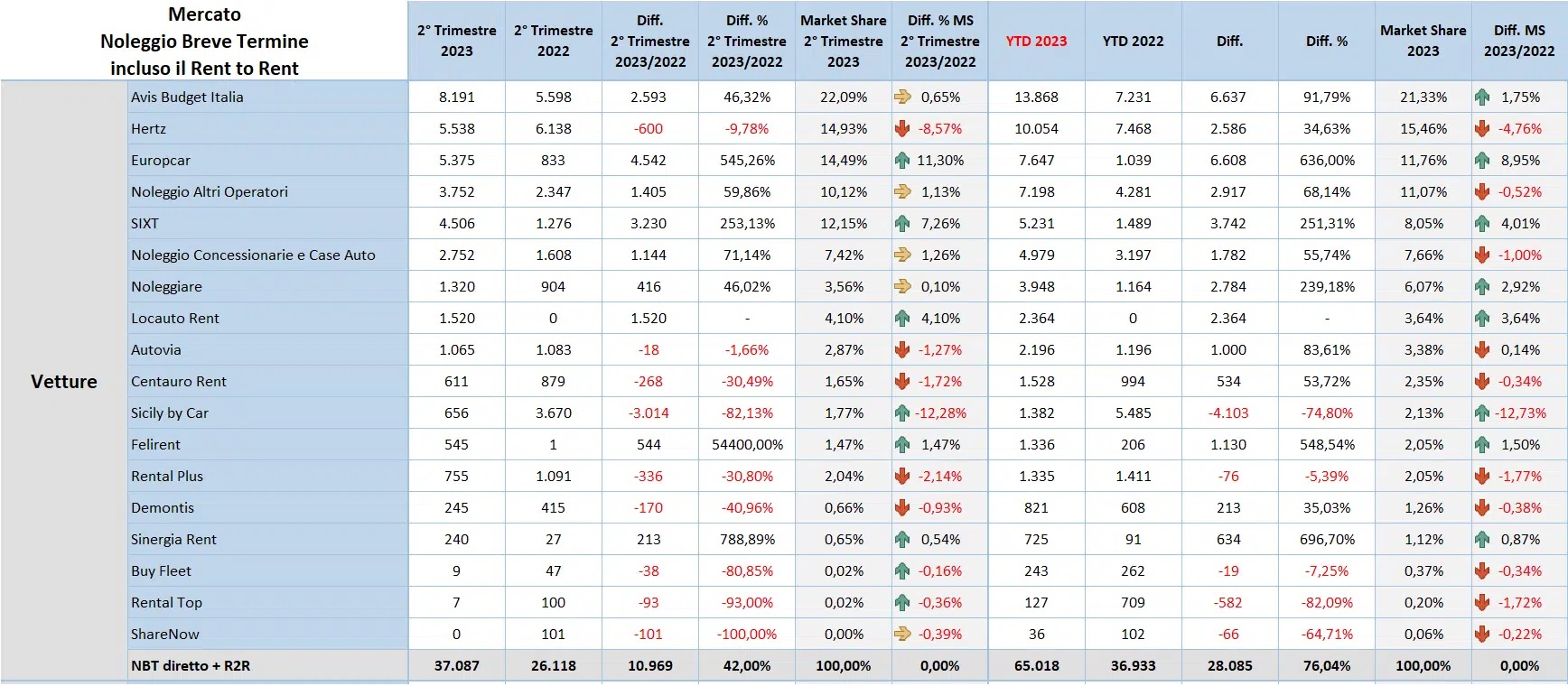

Il noleggio a breve termine è in netta ripresa rispetto al 2022 e segna una crescita del 84,43%. Va però detto, che partiva da un livello decisamente basso. Gli ultimi 3 anni sono stati disastrosi per il settore. Se nel 2019 le immatricolazioni del semestre erano 139.784, nel 2023 sono state di 55.039.

A trainare la ripresina del 2023 sono le aziende del segmento Top che con un +94,11% per poco non raddoppiano le immatricolazioni rispetto al 2022.

Se analizziamo meglio il NBT per azienda vediamo come alcune di esse abbiano fatto registrare crescite record come il +636% di Europcar, il + 251,31% di Sixt e il +239,18% di Noleggiare e il +548,54% di Felirent.

Arval con una crescita del 91,79% continua a essere l’azienda con la maggior quota di market share 21,33%. Un quinto di tutti i mezzi immatricolati nel NBT è di Arval. A seguire Hertz che con una crescita più modesta +34,63% mantiene un’importante quota di market share con 15,46%. Raggiunge, invece, il terzo posto Europcar che grazie alla prepotente crescita del 636% ottiene una quota di market share del 11,76%. Assieme, le tre società, rappresentano circa la metà di tutti i veicoli immatricolati nel NBT.

In definitiva, il primo semestre 2023 del noleggio auto vede un totale di 268.895 immatricolazioni che in in un mercato, quello dell’auto, che rimane ben distante dall’epoca pre-Covid (quest’anno mancano all’appello già 240.000 immatricolazioni rispetto al 2019), porta il noleggio a essere la spina dorsale del mercato dell’auto in Italia.